У МФО отмечен рекордный рост доли «молодой» просрочки

Банк России зафиксировал рост просроченной задолженности по «новым» микрозаймам. По итогам второго квартала он достиг 11%, максимального значения за три года. Сами микрофинансисты связывают это с тестированием новых моделей скоринга для удовлетворения спроса на займы. Эксперты уверены, что на фоне так и не восстановившихся доходов и уровня жизни может сократиться и общий объем выдачи

Банк России по итогам второго квартала 2021 года зафиксировал заметный рост рынка микрозаймов. По итогам отчетного периода портфель микрозаймов вырос на 7% в квартальном выражении и на 35% в годовом, достигнув 287 млрд руб., отмечает регулятор в обзоре ключевых показателей МФО. Чистая прибыль сегмента за полугодие выросла в 2,1 раза, до 13,2 млрд руб.

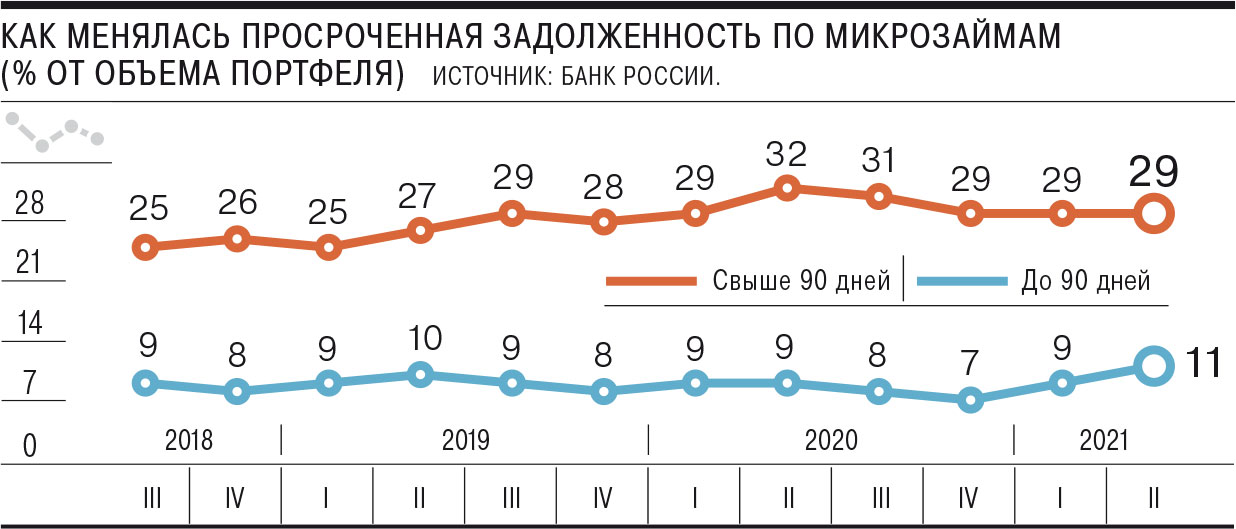

Однако ЦБ указывает, что просроченная задолженность по микрофинансовым займам до 90 дней (то есть сделанным в отчетном квартале) достигла 11% от портфеля. Это максимальное значение показателя за все время наблюдения (за три года). Даже в разгар пандемии, во втором квартале 2020 года просрочка была ниже — 9%. Одновременно задолженность по микрозаймам свыше 90 дней не растет и последние три квартала держится на уровне 29% (хотя год назад достигала 32%). Причем такой тренд складывается на фоне ужесточения моделей скоринга (см. “Ъ” от 22 июля, 23 августа и 22 сентября).

Участники подтверждают ухудшение качества заемщиков. В третьем квартале ГК Eqvanta фиксировала общее ухудшение качества новых клиентов, подающих заявки через онлайн-каналы, что связано с последствиями кризиса и ухудшением финансового состояния заемщиков, говорит директор по рискам компании Алексей Передерий. Он не исключает возможности ужесточения скоринга в следующем квартале.

Экономическая ситуация, обстановка с коронавирусом динамично меняются, вынуждая МФО постоянно адаптировать и настраивать скоринговые модели, согласна гендиректор IDF Eurasia в России Ирина Хорошко. По ее словам «риск-модель для каждой категории заемщиков учитывает огромное количество параметров, и “вес” тех или иных параметров может регулярно меняться, это эксперимент с целью найти оптимальный баланс». Председатель совета СРО «МиР» Эльман Мехтиев поясняет, что рост «молодой» просрочки во втором квартале обусловлен разносторонним тестированием моделей оценки заемщиков. «Осознав, что период неопределенности уже перешагнул годовую отметку, а также наблюдая изменения в портрете заемщика, МФО с весны регулярно предпринимают шаги, направленные на корректировку оценки различных групп потенциальных заемщиков — как новых, так и повторных»,— указывает он. На уровень просрочки повлиял и сезонный фактор.

Продолжительные майские праздники, начало отпускного сезона, когда платежная дисциплина ухудшается, перечисляет гендиректор МФК «Займер» Роман Макаров.

«Даже при консервативном подходе к вопросу оценки рисков игнорировать спрос невозможно»,— считает господин Мехтиев.

Однако участники рынка считают, что тенденция не будет долгосрочной. В любом случае тренд не станет доминирующим, в силу того что МФО ведут деятельность по улучшению качества портфеля и внутренних процессов, связанных с возвращением заемщика в график, уверен управляющий директор ПКБ Павел Михмель. Для рынка микрофинансирования подобный рост «молодой» просрочки не является критичным, однако с большей долей вероятности рынок не допустит ее дальнейшего роста, в том числе за счет возвращения к пандемийным моделям оценки клиента, уверен основатель финансового маркетплейса «Юником24» Юрий Кудряков.

К примеру, у МФК «Займер» с весны 2020 года и до сих пор сохраняются жесткие требования к заемщикам, а уровень одобрения заявок так и не достиг докризисного уровня.

Этому не будет способствовать и снижающийся уровень реально располагаемых доходов граждан на фоне реальной, а не декларируемой и прогнозируемой инфляции, указывает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева. Несмотря на меры поддержки со стороны государства, многие граждане до сих пор не смогли восстановить допандемийный уровень жизни. Растет долговая нагрузка, растет просрочка, растет количество персональных дефолтов, перечисляет она. «Улучшаться ситуация начнет только с ростом доходов, повышением качества жизни и увеличением покупательской способности населения. Могло бы помочь снижение процентных ставок по кредитам и займам. Но финансовый рынок не готов к такой самопомощи на долгую перспективу»,— резюмирует она.