ИСЖ снова быстро растет

Пессимистичные оценки в отношении сегмента инвестиционного страхования жизни (ИСЖ) не оправдались в полной мере. В третьем квартале страховые компании резко увеличили продажи этих полисов, тогда как быстроразвивающийся сегмент накопительного страхования жизни (НСЖ) притормозил рост. Участники рынка связывают ситуацию со снижением ставок по вкладам, на которые ориентируются клиенты при покупке ИСЖ. Эксперты считают, что восстановление сегмента продолжится, однако напоминают о высоких рисках таких инструментов.

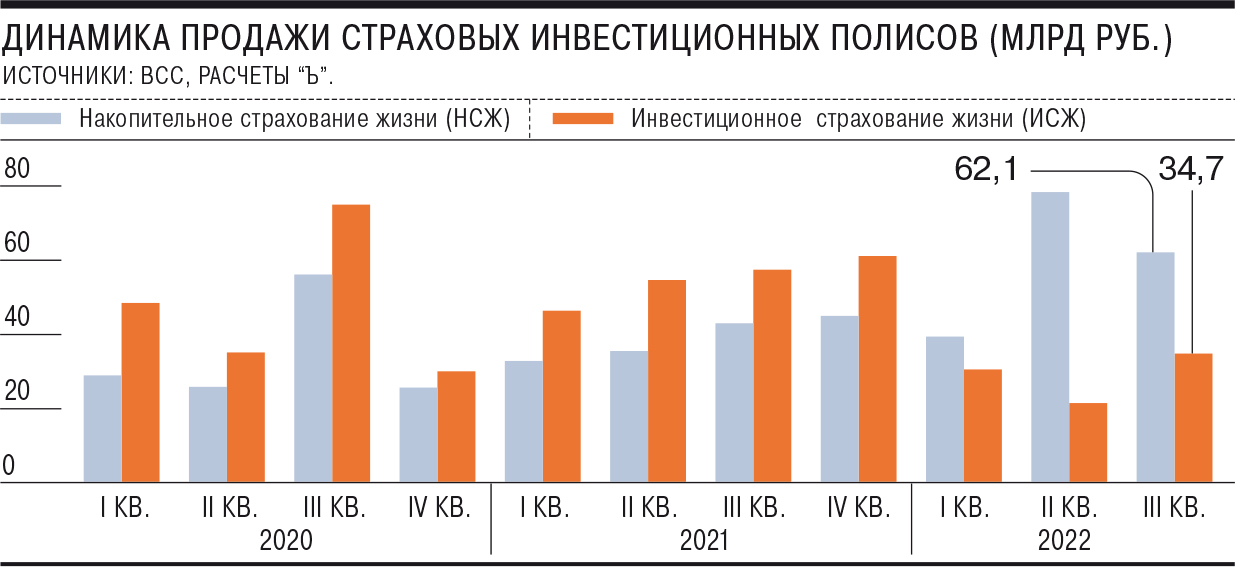

Интерес клиентов к полисам НСЖ в третьем квартале заметно сократился, следует из данных Всероссийского союза страховщиков. Сборы составили 62,1 млрд руб., что оказалось ниже на 21%, чем во втором квартале. По сравнению с прошлым годом рост составил почти 45%, однако во втором квартале он превышал 120%. В то же время продажи полисов ИСЖ в третьем квартале увеличились на 63% по сравнению со вторым кварталом, до 34,7 млрд руб. Год к году продажи оказались ниже на 40%, но во втором квартале спад превышал 60%.

Ранее участники рынка ожидали сохранения динамики начала года и во втором полугодии (см. “Ъ” от 11 августа). Как считает партнер группы Б1 Геннадий Шинин, наблюдаемая динамика вероятнее всего связана с появлением на рынке продуктов на основе новых финансовых инструментов, используемых в продуктах ИСЖ, поскольку после введения ограничений ряд ранее используемых инструментов стал недоступен для страховщиков, потребовалось время на проработку новых механизмов и поиск доступных инструментов.

Заместитель гендиректора компании «Союз Страховые брокеры» Степан Деревянский полагает, что многие рассматривают ИСЖ как альтернативу депозитам.

В первом и втором кварталах ставки по ним были очень привлекательные, и клиенты пользовались этим инструментом. Однако в третьем квартале короткие высокодоходные депозиты закрылись, и клиенты стали искать новые возможности инвестирования, отмечает он. С учетом вложений ИСЖ в более рисковые (и потенциально более доходные) инструменты произошел и частичный переход инвесторов в эти инструменты, отмечают участники рынка.

В то же время достичь прежнего разнообразия по базовым инструментам, на которые ориентировались ИСЖ до марта этого года, сейчас представляется малореалистичным. Как отмечает заместитель директора группы рейтингов финансовых институтов АКРА Алла Борисова, российские страховщики могут найти финансовых партнеров по ИСЖ внутри России, однако прежнее разнообразие финансовых условий по этим инструментам будет недостижимо. Как указывают в «Совкомбанк Жизнь», выбор эмитентов сегодня ограничен, нужно время для того, чтобы принять ситуацию и адаптироваться к работе в ней.

В четвертом квартале страховщики ожидают сохранения тенденций июля-сентября.

По оценкам главного аналитика «РегБлока» Анны Авакимян, четвертый квартал для ИСЖ будет напоминать третий, но с меньшим восстановительным энтузиазмом. Этот сегмент будет восстанавливаться, поскольку депозиты уже непривлекательны для населения, поясняет господин Деревянский. При этом старший директор по рейтингам страховых и инвестиционных компаний «Эксперт РА» Ольга Басова считает, что ИСЖ, вероятно, не удастся достичь значений предыдущего года (по итогам девяти месяцев просадка оказалась более 45%.— “Ъ”).

На страховом рынке может появиться долевое страхование жизни

Эксперты уточняют, что ИСЖ — рискованный вид страхования жизни. «Риски для потребителей здесь в том, что ИСЖ не является заменой вклада, а продается этот финансовый продукт нередко именно как вклад»,— обращает внимание председатель правления международной Конфедерации обществ потребителей Дмитрий Янин. Однако в отношении него «не действует система страхования, гарантирующая вкладчикам в случае банкротства банка возврат их сбережений», «нет и возможности забрать все деньги раньше указанного в договоре срока», отмечает эксперт.

Старший директор рейтингов финансовых компаний НРА Татьяна Никитина добавляет, что страхователи продолжают жаловаться на проблемы с ИСЖ, притом что в 2022 году к обычным рискам добавились риски санкционные, из-за которых клиенты не могут получить инвестиционный доход по «замороженным» иностранным активам.