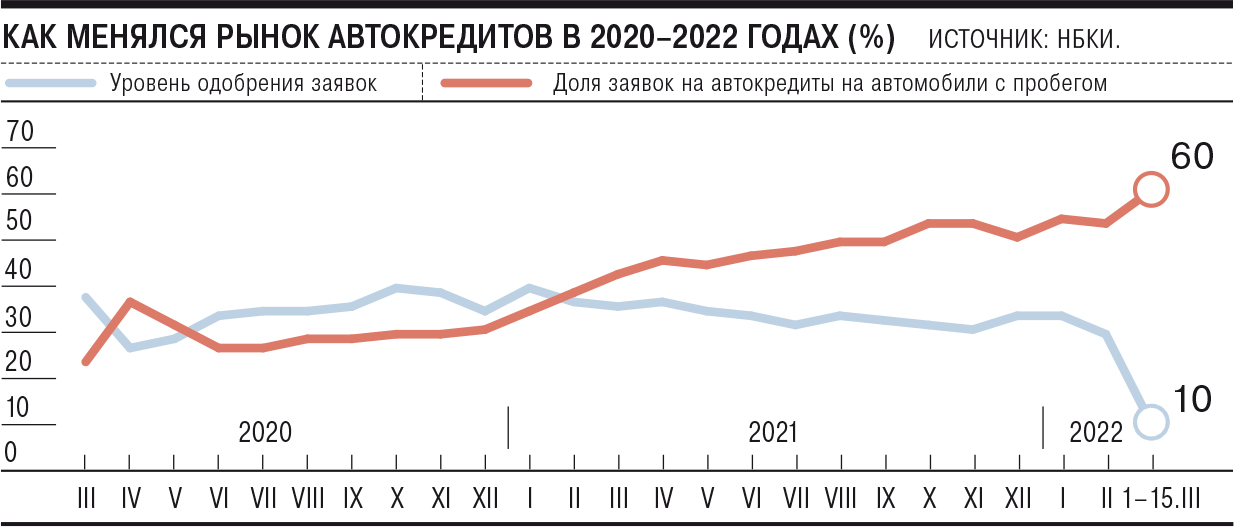

В первой половине марта одобрение заявок на автокредиты опустилось до рекордно низкого значения — 10%. Это стало следствием ужесточения банковского скоринга, снижения платежеспособности населения и роста цен на автомобили. Стабилизация сегмента может занять до полугода. Но растущий средний чек позволит рынку автокредитования избежать существенного провала в объеме по итогам года.

По данным Национального бюро кредитных историй (НБКИ, входит в тройку лидеров), в период с 1 по 15 марта уровень одобрения в сегменте автокредитования составил 10%, это минимальный показатель с 2020 года. Даже в период жесткого карантина в апреле 2020 года одобрялось 26% заявок на автокредиты, следует из данных бюро.

«Сейчас причины проблем в сегменте более глубокие. Это и пауза, взятая многими автопроизводителями, и продолжающийся мировой дефицит автокомплектующих, и санкционное давление на российские банки»,— поясняет директор по маркетингу НБКИ Алексей Волков.

Многие банки пока притормозили кредитование, чтобы переоценить кредитные риски (см. “Ъ” от 21 марта). Большое значение имеет то, когда оставшиеся автопроизводители смогут насытить рынок, прогнозов пока нет, продолжает эксперт.

По данным НБКИ, в феврале 2022 года в России было выдано 70,4 тыс. автокредитов. Это на 5,4% меньше, чем годом ранее. Средний чек автокредита растет с апреля 2020 года. К январю 2022 года он достиг 1,3 млн руб., что на 30% больше, чем в начале пандемии.

Предпосылок для скорого восстановления авторынка нет, уверен гендиректор «Infoline-аналитики» Михаил Бурмистров. Происходит не только ужесточение риск-политики банков, но и снижение интереса к кредитованию на фоне резкого подорожания автомобилей, добавляет он:

«Дилеры стараются по максимуму индексировать цены, чтобы ограничить скорость вымывания автомобилей с рынка».

В условиях подобных завышенных цен профиль клиента, который подавал заявку на автокредит, также ухудшился, что также дало влияние на одобрение, добавляет председатель правления РГС-банка Алексей Токарев. Уже наблюдается снижение платежеспособности клиентов, отмечает собеседник “Ъ” на рынке автокредитования. Требования к DTI клиента (отношение расходов и доходов) повысились. В условиях повышенных ставок возможен более детальный анализ платежеспособности заемщиков, чтобы не допустить высокого уровня долговой нагрузки, подтверждает начальник управления организации продаж автокредитов ВТБ Владимир Высоцкий.

Между тем в целом банкиры настроены относительно оптимистично. Ситуация с низким уровнем одобрения скорректируется уже в ближайшие недели, в апреле, уверен господин Токарев, хотя и не вернется к прежним уровням. «Дальнейшее развитие событий будет всецело зависеть от ситуации в макроэкономике,— предостерегает он.— В случае роста безработицы, инфляции и дальнейшего падения реальных доходов населения банки будут вынуждены вновь “закрутить гайки”». По прогнозам первого зампреда правления Экспобанка Алексея Санникова, ситуация в сегменте автокредитования может улучшиться на горизонте трех-шести месяцев. Необходима трансформация логистических цепочек, восстановление поставок новых автомобилей и возращение кредитных ставок на комфортный для клиентов уровень, поясняет он

«Многие банки, выдающие автокредиты, в ответ на ухудшение экономической ситуации существенно ужесточили свои кредитные политики. При этом вслед за ростом ключевой ставки резко выросли и процентные ставки в сегменте, что в сочетании со взрывной динамикой цен на автомобили привело к значительному росту долговой нагрузки потенциальных заемщиков,— заключает заместитель директора группы рейтингов финансовых институтов НКР Егор Лопатин.— В результате лишь малая часть заемщиков стала соответствовать требованиям банков». Дальнейшая динамика выдачи автокредитов будет определяться не только уровнем ключевой ставки, но и динамикой курса рубля и доступностью новых автомобилей. Из-за роста суммы среднего чека, полагает он, в среднесрочной перспективе объем выдачи «просядет» значительно меньше, чем число выданных кредитов.